Academy

常见涉税类犯罪系列研究报告

之二:虚开发票罪(普通发票)

——北京兰台(合肥)律师事务所税务法律部主任 赵凯(18055778032)

浙江律匠律师事务所税务法律部高级税务顾问 梁林(13346158258)

2019年4月25日

近年来随着经济社会的发展变化,税务领域的改革如火如荼,在此过程中,企业的涉税风险和涉税犯罪问题较为严重,涉税类犯罪频发。同时因为税务领域的高度专业性,我国目前专业的税务律师较为缺乏,税务法律服务发展较为落后。

因此作为具有多年税务机关工作经验的税务律师,我们在对相关问题研究梳理的基础上,推出了《常见涉税类犯罪系列研究报告》,希望可以为有税务法律需求的机构和人士提供一点帮助。不足之处,恳请各位专家学者批评指正为谢。

一、法律规定

《中华人民共和国刑法(2017修正)》

第二百零五条之一

【虚开发票罪】虚开本法第二百零五条规定以外的其他发票,情节严重的,处二年以下有期徒刑、拘役或者管制,并处罚金;情节特别严重的,处二年以上七年以下有期徒刑,并处罚金。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

二、相关规定

《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)的补充规定》

在《立案追诉标准(二)》中增加第六十一条之一:[虚开发票案( 刑法第二百零五条之一)]虚开 刑法第二百零五条规定以外的其他发票,涉嫌下列情形之一的,应予立案追诉:

(一)虚开发票一百份以上或者虚开金额累计在四十万元以上的;

(二)虽未达到上述数额标准,但五年内因虚开发票行为受过行政处罚二次以上,又虚开发票的;

(三)其他情节严重的情形。

三、数据分析

我们以“虚开发票罪”作为关键词搜索了全国范围内的2381 篇刑事判决书,在此基础上做了一定的数据梳理分析,得到以下结果。

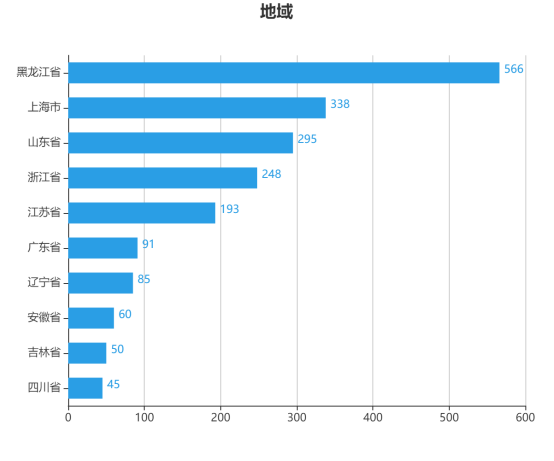

1.地域分布表

从上表可以看出,虚开类犯罪高发省份黑龙江省、上海市、山东省位居前三。与《系列之一:虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪研究报告》中的地域分布主要以经济发达省份为主不同,虚开发票罪首位是经济并不发达的黑龙江省,东北三省全部在前十名单里,而在虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪的地域分布中,只有黑龙江省进入前十,且是排在第八位。此处显示出来的区别很有趣,值得进一步深入探讨,初步考量之一可能是东北三省的国企以及政府部门等因为报销的原因对普通发票的需求较大,刺激了当地的虚开发票的市场。另一方面,黑龙江省在虚开发票罪和虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪的地域分布中,都位列前十,说明该省的虚开类犯罪较为严重。

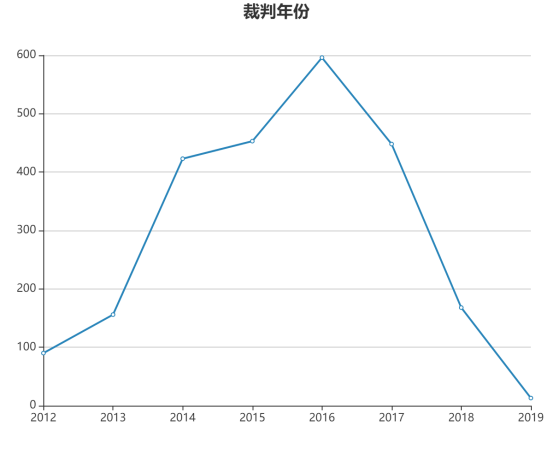

2.年份统计表

从上表可以看出,虚开发票犯罪在近年来呈明显递增趋势,尤其在2016年度达到顶峰,2017年度至今有明显下降趋势。趋势背后的背景原因是2016年度营改增全面改革及随之而来的增值税专用发票系统的不断改革,在改革的进程中税务部门的征管存在一定的滞后性和疏漏,导致不少企业钻空子。随着营改增的逐步完成,相关疏漏逐步得以填补,普通发票也已经纳入了增值税发票开票系统,以及税务部门加强了对此问题的重视,联合公安部门加大了打击力度,从2017年度至今,虚开发票犯罪呈逐渐递减趋势。

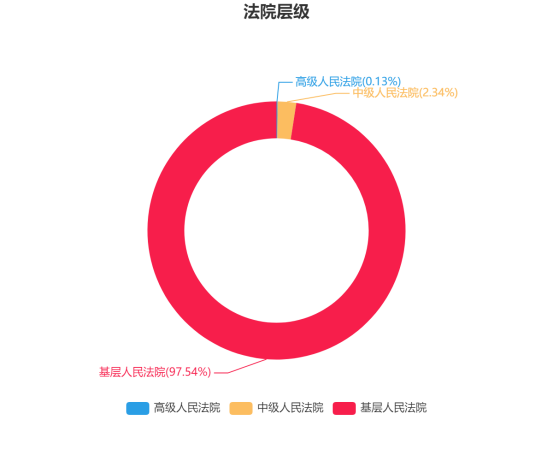

3.法院层级统计表

从上表中可以看出,97.54%的案件集中在基层法院,可见绝大多数虚开类案件都是基层法院负责审理。

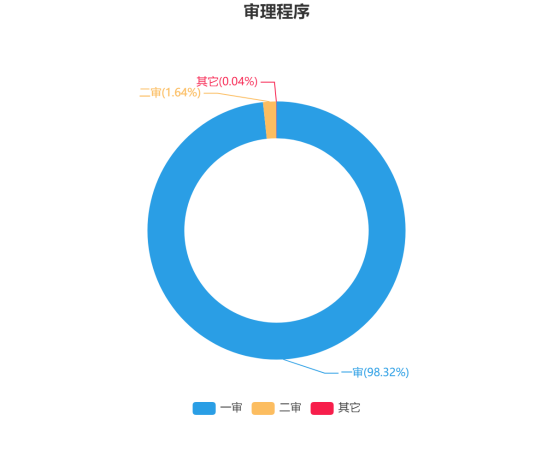

4.审理程序统计表

从上表可以看出,98.32%的虚开发票案件都是一审结案,可见大多数的虚开发票案件被告人都没有选择上诉,而是接受了一审判罚,所以在虚开发票案件中,被告人和辩护律师要充分重视一审的重要性。

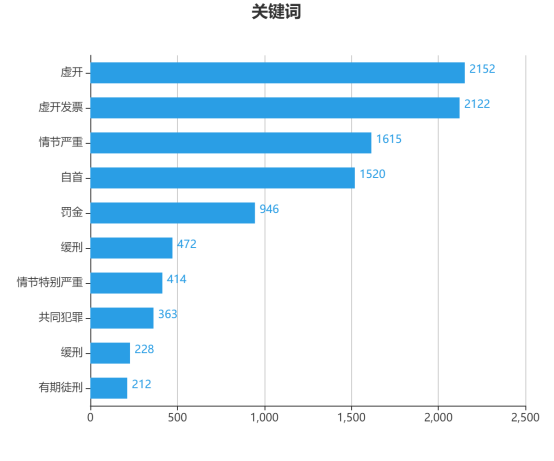

5.关键词统计

从上表可以看出,虚开发票案件中,判决有期徒刑的比例不高,同时结合自首出现的频率较高,可以推测出当虚开发票罪犯罪被告人存在自首情节时,有较大概率可以获得有期徒刑以下的有利判决。

四、安徽省虚开发票案件判决分析

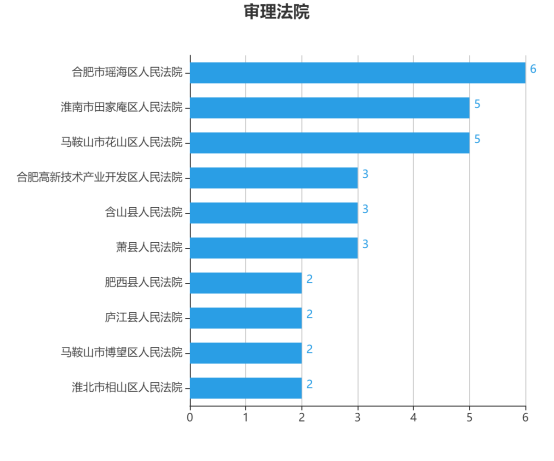

1.审理法院统计

从上表中可以看出,安徽省虚发票案件数,合肥遥遥领先于其他地市,可见作为安徽省的省会和经济上唯一一枝独秀的地市,合肥市的虚开发票罪犯罪情况较为严重。

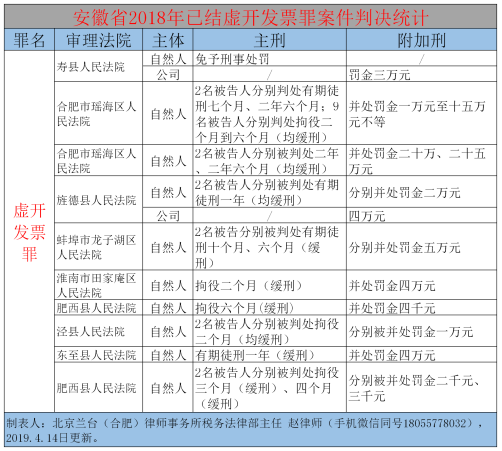

2.安徽省2018年已结虚开发票案件判决统计

从上表可以看出,2018年度安徽已结虚开发票案件判决中,全部在三年以下有期徒刑或者拘役,最轻的是免于刑事处罚,其中拘役占了较大多数,且绝大多数判决了缓刑,这一点是虚开发票罪案件被告人和辩护律师值得关注的地方,即通过积极争取和有效辩护,大概率可以争取到缓刑的有利判决。

五、经典案例

安徽同鑫置业有限公司、金某某虚开发票案

2010年,被告人金某某与权某、廖某1合伙成立同鑫公司,权某和金某某各占37.5%股份,廖某1占25%股份,金某某任董事长,负责公司主要事务,廖某1任总经理,权某任监事长。该公司开发寿县同鑫第一城房地产项目。2012年期间,金某某、权某、廖某1为了收回投资,规避税费,意欲将公司资金从公司账户中转出。时任公司法人代表、董事长金某某多次安排同鑫公司财务部门、工程部门等管理人员借取梁某1、顾某2、蔡元红、陈某2、陈某1等人身份证办理银行账户,并以上述人员名义虚列工程,伪造工程合同、付款证明等材料到寿县地税局以同鑫公司名义虚开工程款发票,将公司资金以支付工程款方式转账至公司财务办理的梁某1、顾某2、蔡元红、陈某2、陈某1的银行账户,再按三股东持股比例将资金转入金某某、权某、廖某1三股东个人账户内,共虚开工程款发票佥额62806857.80元。

安徽同鑫置业有限公司在被告人金某某担任法定代表人期间,为规避个人所得税,收回其本人及其合伙人的投资,虚开发票,情节严重,被告人金某某系直接负责的主管人员,均构成虚开发票罪,被告单位安徽同鑫置业有限公司系单位犯罪。被告人金某某系直接负责的主管人员,其行为亦已构成虚开发票罪。

裁判结果:

一、被告单位安徽同鑫置业有限公司犯虚开发票罪,判处罚金人民币三万元。

二、被告人金某某犯虚开发票罪,免予刑事处罚。

六、律师点评

1.主要从2017年以来,税务部门和公安部门加大了对虚开发票罪的打击力度,随着普通发票全面纳入增值税发票开票管理系统,虚开发票罪的风口已经呈现逐渐熄灭的态势,相关企业和个人应当充分认识到这一点,避免涉入此类犯罪。

2.相较于虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪而言,虚开发票罪的社会危害较小,对国家税款损失造成的损失也较小,因此刑事处罚力度也相应较轻,实例中争取缓刑的可能性非常大,这点是建议虚开发票罪被告人和辩护律师提高注意的地方。

3.随着金税三期的全面应用以及增值税发票管理制度的不断完善,税务机关的征管水平不断提高,发票稽核比对较以往周期更短、手段更新。因此企业应加强重视发票的日常管理、进一步规范财务制度,在选择企业法律顾问时,更加重视税务合规方面的审查,做到提前规范、提前介入。

4.涉税类犯罪案件因为税务领域的高度专业性,和普通的刑事案件处理起来有较大区别,专业的税务律师因其高度专业性和知识背景,处理该类案件更有优势,能够更好地维护嫌疑人的合法权益。因此对涉税类犯罪案件,强烈建议聘请专业的税务律师参与辩护,或者与税务律师合作办理,以达到最好的辩护效果。